Theo MBS, trong kịch bản tích cực nhất (cả tăng trưởng GDP và thông tin nâng hạng đúng như kỳ vọng), thị trường sẽ bứt phá vùng tích lũy hơn 1 tháng qua, vượt 1.700 điểm để tìm các đỉnh cao mới.

Trong báo cáo mới cập nhật, Chứng khoán MB (MBS) cho biết thị trường chứng khoán sắp đón nhận 2 thông tin khá quan trọng ngay đầu tháng 10: thông tin rà soát triển vọng nâng hạng từ FTSE (ngày 8/10), trước đó là loạt dữ liệu kinh tế vĩ mô quý 3.

Theo MBS, để đạt mức tăng trưởng GDP 8% trở lên, tăng trưởng GDP quý 3 ít nhất phải đạt mức 8,4%. Đây sẽ là 2 sự kiện quyết định xu hướng của thị trường giai đoạn cuối năm, trong kịch bản tích cực nhất (cả tăng trưởng GDP và thông tin nâng hạng đúng như kỳ vọng), thị trường sẽ bứt phá vùng tích lũy hơn 1 tháng qua, vượt 1.700 điểm để tìm các đỉnh cao mới.

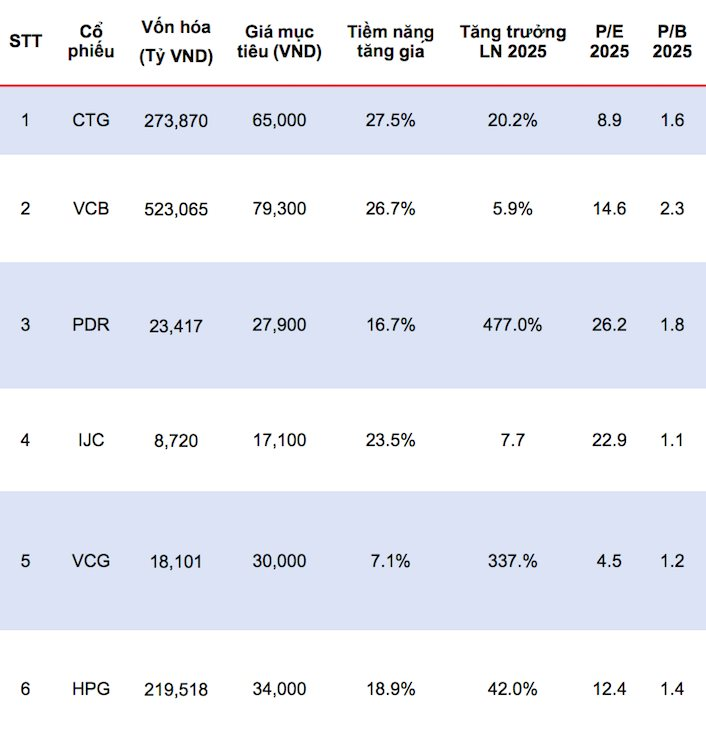

Trong bối cảnh môi trường lãi suất thấp, giải ngân đầu tư công tăng tốc về cuối năm và khung pháp lý ngành năng lượng đang trở nên hoàn thiện, bộ phận phân tích MBS cho rằng cơ hội đầu tư sẽ tập trung ở nhóm ngân hàng, đầu tư công, bất động sản và năng lượng. Danh mục các cổ phiếu tiêu biểu MBS lựa chọn cho tháng 10/2025 bao gồm: VCB, CTG, PDR, IJC, VCG, HPG, HDG, PVD, MSN, ANV.

Trong nhóm ngân hàng, MBS đánh giá Vietinbank (mã: CTG) và Vietcombank (mã: VCB) được hưởng lợi nhờ việc đẩy mạnh đầu tư công nửa cuối năm 2025 nhằm hoàn thành kế hoạch cả năm và sự phục hồi của thị trường bất động sản. Tăng trưởng lợi nhuận 2025 của CTG và VCB lần lượt đạt mức 20% và 6%. CTG được dự báo NIM duy trì tốt so với các ngân hàng tư nhân nhờ chi phí vốn thấp hơn. Song song, MBS kỳ vọng VCB sẽ duy trì chi phí dự phòng thấp, qua đó tiếp tục thúc đẩy tăng trưởng lợi nhuận. VCB cũng có kế hoạch phát hành riêng lẻ dự kiến diễn ra vào cuối năm 2025–2026 nhằm củng cố hệ số an toàn vốn.

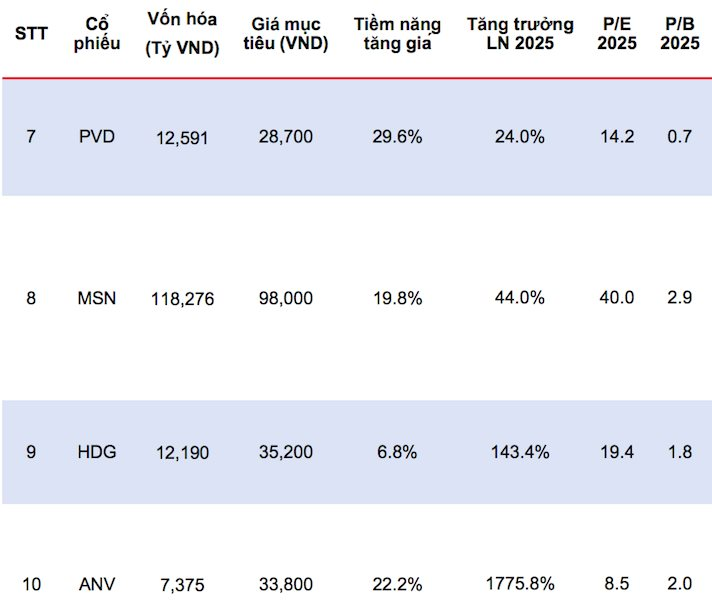

Ở nhóm bất động sản, Phát Đạt (mã: PDR) được dự báo dòng tiền cải thiện nhờ khoản thoái vốn tại Thuận An 1 & 2 trong 2H25 và 2026 trong khi Tập đoàn Hà Đô (mã: HDG) nhiều tiềm năng tăng trưởng với dự án Charm Villa giai đoạn 3 có thể đạt biên lợi nhuận ròng cao ở mức 46% nhờ chi phí sử dụng đất thấp và mức giá bán tối ưu khoảng 200 triệu VNĐ/m². Theo đó, MBS dự phóng tăng trưởng lợi nhuận của PDR và HDG đạt lần lượt 477% và 143% trong năm nay.

Tại nhóm Xây dựng, MBS cho rằng Vinaconex (mã: VCG) sẽ hưởng lợi từ các dự án đầu tư công trọng điểm được ưu tiên giai đoạn 2025–2027, như tuyến cao tốc Bắc – Nam và sân bay Long Thành, với giá trị hợp đồng còn lại dự kiến tăng lần lượt 8% và 7% so với cùng kỳ trong năm 2025–2026. Lợi nhuận ròng của VCG dự kiến sẽ tăng 337% so với cùng kỳ trong năm 2025.

Một doanh nghiệp trong ngành thép cũng xuất hiện trong danh sách là Hoà Phát (mã: HPG), được dự báo hưởng lợi từ triển vọng tích cực của nhu cầu thép xây dựng và HRC trong nước. Sản lượng và giá thép xây dựng dự kiến sẽ cải thiện trong nửa cuối năm, nhờ nhu cầu gia tăng từ đầu tư hạ tầng và xây dựng nhà ở. Tổng sản lượng tiêu thụ được dự báo tăng lần lượt 19%/24% trong giai đoạn 2025–2026, chủ yếu nhờ sản lượng HRC từ DQ2 tăng mạnh +50% so với cùng kỳ. Lợi nhuận ròng dự kiến tăng 42% và 31% so với cùng kỳ trong giai đoạn 2025–2026.

Nhóm phân tích MBS cũng chỉ ra rằng PV Drilling (mã: PVD) có tiềm năng tăng trưởng doanh thu nhờ nhu cầu phát triển các dự án dầu khí mới tại Việt Nam và khu vực Đông Nam Á, trong bối cảnh không có giàn khoan mới nào được bổ sung vào thị trường. Gần đây, PVD đã mua thêm hai giàn khoan là PVD VIII (dự kiến đưa vào vận hành cuối tháng 8/2025) và PVD IX (dự kiến vận hành vào đầu quý 2/2026).

Mặt khác, năm 2025, Tập đoàn Masan (MSN) được kỳ vọng sẽ phục hồi tích cực trên hầu hết các mảng kinh doanh, nhờ đó MBS dự phóng lợi nhuận ròng có thể tăng trưởng 44% trong năm 2025.