Bước sang quý IV, KBSV kỳ vọng các động lực tăng trưởng đã hình thành trong các quý gần đây sẽ tiếp tục được duy trì và mở rộng.

![]()

Trong báo cáo mới công bố, Công ty Chứng khoán KBSV đánh giá thị trường chứng khoán Việt Nam đã ghi nhận diễn biến tích cực trong 9 tháng đầu năm 2025, với ba giai đoạn biến động rõ nét.

Giai đoạn đầu kéo dài từ đầu năm đến trước thời điểm công bố thuế quan đối ứng ngày 2/4. Trong giai đoạn này, chỉ số VN-Index tăng ổn định nhờ kỳ vọng vào các chính sách thúc đẩy kinh tế trong nước và kết quả tích cực từ cả yếu tố vĩ mô lẫn hoạt động kinh doanh của doanh nghiệp.

Giai đoạn hai chứng kiến thị trường biến động mạnh, giảm sâu cho đến khi thông tin tạm hoãn thuế đối ứng được công bố vào ngày 9/4. Sau đó, thị trường phục hồi mạnh mẽ cho đến giữa tháng 8, với sự đóng góp nổi bật từ nhóm cổ phiếu họ Vingroup.

Giai đoạn ba kéo dài đến hết quý III, thị trường đi ngang, giằng co trong tâm lý chờ đợi thông tin nâng hạng từ FTSE. Tính đến hết quý III/2025, chỉ số VN-Index đã tăng 31% so với đầu năm, trong khi giá trị giao dịch cũng tăng 31% so với cùng kỳ năm trước.

Triển vọng tích cực cho quý IV/2025

Bước sang quý IV, KBSV kỳ vọng các động lực tăng trưởng đã hình thành trong các quý gần đây sẽ tiếp tục được duy trì và mở rộng.

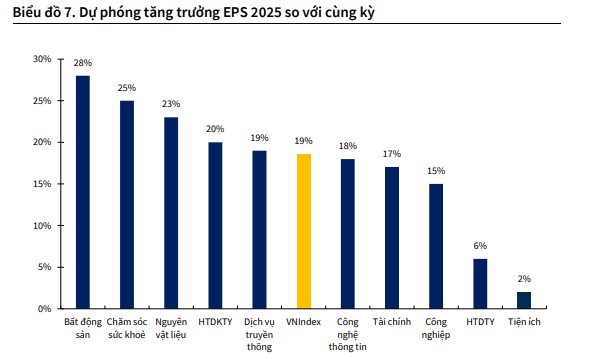

Cụ thể, lợi nhuận của các doanh nghiệp niêm yết tiếp tục xu hướng tăng trưởng cao. KBSV đã nâng dự báo tăng trưởng EPS toàn thị trường lên mức 18,6% (từ mức 16,7% trong báo cáo Triển vọng TTCK 2025). Sự điều chỉnh này phản ánh triển vọng tích cực hơn về kinh tế vĩ mô cũng như hiệu quả sản xuất kinh doanh của doanh nghiệp.

Bên cạnh chính sách tài khóa và tiền tệ nới lỏng, KBSV ghi nhận các nỗ lực từ Chính phủ trong việc thúc đẩy kinh tế tư nhân, tập trung vào các đầu tàu công nghiệp – tài chính, cùng với việc tháo gỡ rào cản chính sách và pháp lý. Những yếu tố này đã và đang phát huy hiệu quả, giúp doanh nghiệp hồi phục. Đây được đánh giá là định hướng phù hợp trong bối cảnh khu vực FDI đang có dấu hiệu chững lại do ảnh hưởng của thuế quan.

Chính sách hỗ trợ và môi trường quốc tế tạo nền tảng cho tăng trưởng

Chính sách nới lỏng tài khóa và tiền tệ dự kiến sẽ tiếp tục được duy trì nhằm hỗ trợ mục tiêu tăng trưởng GDP trên 8% trong năm 2025, hướng tới 10% vào năm 2026. Dù áp lực tỷ giá và rủi ro lạm phát tiềm ẩn có thể hạn chế dư địa chính sách, mặt bằng lãi suất được kỳ vọng vẫn duy trì ở mức thấp (hoặc chỉ tăng nhẹ) đến hết năm. Điều này tạo điều kiện cho tín dụng tăng mạnh, ước đạt khoảng 20% so với cùng kỳ.

Ngoài ra, việc đẩy mạnh giải ngân đầu tư công, hỗ trợ doanh nghiệp tư nhân và tháo gỡ khó khăn cho lĩnh vực bất động sản sẽ tiếp tục là những động lực chủ chốt thúc đẩy thị trường chứng khoán trong quý IV/2025.

Ở bình diện quốc tế, môi trường vĩ mô được đánh giá thuận lợi với kỳ vọng Cục Dự trữ Liên bang Mỹ (FED) sẽ có hai lần hạ lãi suất trong nửa cuối năm 2025. TTCK toàn cầu tiếp tục được hỗ trợ bởi xu hướng nới lỏng của các ngân hàng trung ương lớn, trong khi nền kinh tế thế giới duy trì đà phục hồi, dù tốc độ tăng trưởng có xu hướng chậm lại.

KBSV cho rằng những bất định lớn nhất liên quan đến căng thẳng thương mại toàn cầu đã qua, sau khi Mỹ công bố chính sách thuế đối ứng vào cuối tháng 7/2025. Đây là cơ sở để dòng vốn ngoại quay trở lại Việt Nam, trong bối cảnh thị trường trong nước đã được FTSE công bố quyết định nâng hạng lên thị trường mới nổi vào tháng 9/2026. Rủi ro liên quan đến thuế chuyển tiếp (transshipment) được dự báo sẽ được đẩy sang năm 2026.

VN-Index có thể đạt 1.814 điểm vào cuối năm

KBSV nâng mức dự báo vùng điểm hợp lý của chỉ số VN-Index thời điểm cuối năm 2025 lên 1.814 điểm (tăng mạnh so với mức 1.530 điểm trong báo cáo gần nhất, tương ứng với mức tăng trưởng EPS toàn thị trường là 18,6% và mức định giá P/E vào khoảng 16,7 lần – tương đương mức trung bình 5 năm gần nhất.

.png)

Vùng định giá này tích cực hơn so với dự báo trước đó dựa trên giả định quan trọng rằng rủi ro thuế quan liên quan đến transshipment được đẩy sang nửa đầu năm 2026.

Trong khi đó, các động lực tăng trưởng trong nước vẫn được duy trì, bao gồm mặt bằng lãi suất thấp, tín dụng được định hướng mở rộng, cùng với chính sách hỗ trợ cho bất động sản và thúc đẩy tiêu dùng nội địa – nhằm đạt mục tiêu tăng trưởng GDP trên 8%.

Việc Việt Nam chính thức được nâng hạng lên thị trường mới nổi theo phân loại của FTSE cũng là yếu tố giúp cải thiện định giá và thu hút dòng vốn ngoại quay trở lại.